🔰不動産投資・副業収入への道 初めに見るべきページ(全てがまとめてあります)

https://amanohiroshi.com/2020/03/05/%e4%b8%8d%e5%8b%95%e7%94%a3%e6%8a%95%e8%b3%87%e3%83%bb%e5%89%af%e6%a5%ad%e5%8f%8e%e5%85%a5%e3%81%b8%e3%81%ae%e9%81%93%e3%80%80%e5%88%9d%e3%82%81%e3%81%ab%e8%a6%8b%e3%82%8b%e3%81%b9%e3%81%8d/

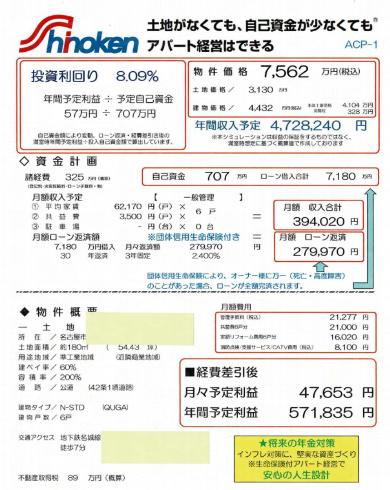

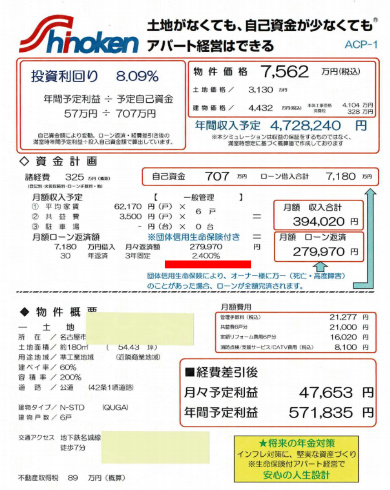

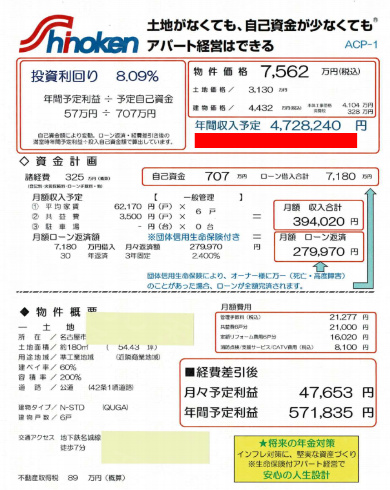

2017年に公務員を退職するまで収入を増やし、現在、アパート経営を軌道に乗せ5棟57室、不動産年収4000万円まで増やし、あと3年でこの5棟の内2棟は完済と言う利益の多い投資が出来ている僕ですが、過去にシノケンでアパート経営を検討したことがありました。実際には私は購入しませんでしたが、その時の実際のシノケンからもらった資料がこれです。

シノケンのことを詐欺だとか、もうからないと悪く言う人が多いのですが、僕の感想としては、「やり方次第」だという感じがします。それをお伝えするのと、不動産投資で成功するために必要なコツがありますのでそれをお伝えします。

このシノケンからもらった資料の赤色のアンダーバーの通り、金利が2.4%と非常に高いことが分かります。この金利2.4%というのはシノケンのこのアパートを買いたいときに、金融機関「オリックス銀行」なら2.4%でほぼ間違いなく貸してくれるということでした。

でも、それは注意しないといけない部分です。なぜなら、初めてアパート経営をするにあたって、いい条件でいきなり金融機関が融資をしてくれることはないからです。

この金利2.4%があなたには高いのか安いのか判断が付かないと思います。多くの不動産投資初心者が失敗しているのはこういった判断が付かないことの積み重ねで失敗しているのです。この金利は明らかに高すぎです。金利が高いなら利益が出ませんから買ってはいけません。金利を下げるようにして、利益が出るようにして買えばいいのです。

もう一つ、不動産投資で失敗している人はこの資料の赤線のように、年間の収入額に目がくらんで帆影見えなくなることがありますが、これには注意です。もしあなたの年収が現在500万円だとすると、年間の収入が470万円も増えるとうれしくて、よく内容を吟味せず買ってしまい後悔している方がほとんどです。

不動産投資で一番重要なのは「利益」です。どんなに好立地で収入が多くても支出が多ければ買う意味が無いのです。

不動産投資で失敗している人に多いのはこの「収入が多ければ、利益が少なくてもいい」という考えです。なので、規模の大きいメガ大家と言われる人の中にも失敗している人がいるのです。不動産投資での成功は利益率の伴った規模で決まると思ってください。

ここで、不動産投資で失敗しないために、一瞬で買えば成功できる物件なのかが判断できる3つの数字があるのでそれを紹介します。それは

|

・イールドギャップが6以上のものを買うこと ・金利1.0%以下で買うこと ・返済期間は10年以下、長くても20年で返済できるものを買うこと |

イールドギャップの算定は

| 表面利回りー金利=イールドギャップ |

で算定できます。ちなみに先ほどのシノケンの資料の物件を計算してみると、

表面利回りは年間の家賃収入を購入価格で割ったものですから、

表面利回り(4,700,000円÷75,000,000円)-2.4%=3.8

イールドギャップが3.8しかありません。なので、利益が出ませんからあまり儲からないと言えますから買うべきではないと判断します。

冒頭で「やり方次第」だと言ったのは、実は金利が下げられる人というのがいるのです。その人ならそんなに悪くない物件だと思います。その人と言うのは、既に不動産投資で成功し、完済しているような人で、融資金利が常に1.0%ソ下回っているような人なら、金利が低いおかげで利益が出せると言えます。

例えば、僕ならどうかと言うと、金利0.65%で借りられているのでそれを同じ式に入れて算定してみると、

表面利回り(4,700,000円÷75,000,000円)-0.65%=5.55

同じ物件でも5.55とイールドギャップの基準値6に近づきましたね。

この違いは、毎月の利益が出るかどうかの違いになってきますのでとても重要です。毎月赤字なのと、毎月黒字では大きく違ってきます。

イールドギャップ3.8だった金利2.4%のままだと、税金や修繕積立などすると利益は全く残りません。シノケンからもらった資料の場合、利益が残りそうな感じに見えますが、実際は税引き前ですから、固定資産税や修繕積立をすると、利益は全く残りません。ですが、イールドギャップ5.55の場合は年間数十万円の利益が残ります。

不動産投資で成功するのは、「立地が良く、利益の多い物件を安く買うこと」です。シノケンの物件は立地がいいのですが、利益が多くなるかは融資金利次第と言えるということです。シノケンの場合は広告費用や人件費などで安く買うことは出来ませんから、金利次第だということになります。

では、金利の下げ方をお教えします。

僕の場合、アパートの金利は買うたびに下げてきました。5棟のアパートの購入順の金利は「1.2%」「0.85%」「0.775%」「0.75%」「0.65%」です。こんな感じで、今では金利0.65%と大地主さん並みの超低金利ですが、初めに買ったアパートの金利は1.2%と少し高かったのです。

金利の下げ方のコツは

|

・金融機関の立場になって、自分が融資したいと思える行動をする |

ということだけです。

あなたが金融機関の融資の担当や、支店長だとしたらどんな人に融資したいと思いますか?それは、

|

・返済が確実な人 ・返済に不安のない人 ・好感が持てる人 |

ではないですか?多くの人が融資金利が下げられないのはこれが出来てないからなのです。実践した僕は金利は常に下がっているので大違いです。

僕が思うそんなことしてたら、金利が下がるわけがないよと思う行動は、

|

・融資担当に金利を下げるようにごねる ・購入する物件の「立地、利益、安く買う」が出来てないため利益が出るとは思えない物を買おうとしている ・完済するまでの間に生み出された利益を、不動産投資以外の目的に使ってしまう |

金利は、きちんとやれていれば、そして、利益の多い物件だと金融機関の担当もそれがわかれば、自然に金利を下げてくれますし、融資条件もよくしてくれます。何行も金融機関を回って、何とか融資を受けられたという話をよく耳にしますが、そもそもそれが間違いだということです。

金融機関を何行も回って、融資がおりないのは、その物件に金融機関がリスクを感じているからなのです。そこにあなたに対して不安を感じる部分があったらなおさら、貸したいと思わないですし、金利は高くなります。

逆に「立地が良く、利益が多い物件を安く買う」ことをしようとして資料を持ってきたらどう思いますか?「この人、不動産投資は初めてだけど、利益の多い物件を探してきたんだな」と高評価をいきなり受けるはずです。

そして、金利を下げる努力と言うのは他にあります。それは、金融機関が頭金と言うか、内入れを求められたらそれに応じるということです。

一般的に間違っているなと感じるのが、大手の金融機関の三井住友銀行や、りそな銀行、信用金庫など、融資してもらうのに、この頭金と言うか内入れを何百万円や何千万円求められたから他の銀行にしたというのがありますが、それは金融機関が優良だからです。なにも意地悪して貸そうとしてないのではありません。

不動産投資は事業なのですから、金融機関も利益が少ないと分かれば、内入れを多めにして返済がきつくないようにしているということだけです。そんなことも知らず、金利が高くても貸してくれる金融機関を選ぶのは、サラ金など高利貸しを選び、自分の利益を失う行為だと気付いたほうがいいでしょう。

記事の著者:行政書士 株式会社天野 代表取締役

公務員の時に株式投資から始めアパート経営に。現在アパート5棟57室と戸建て1棟所有。金利は0.65%~1.2%と超低金利。利益率が高いため、金融機関も好条件で融資してくれている。株式投資と優良な不動産投資を学びたい方に毎日オンラインサロンを無料で開催しています。

🔰不動産投資・副業収入への道 初めに見るべきページ(全てがまとめてあります)

https://amanohiroshi.com/2020/03/05/%e4%b8%8d%e5%8b%95%e7%94%a3%e6%8a%95%e8%b3%87%e3%83%bb%e5%89%af%e6%a5%ad%e5%8f%8e%e5%85%a5%e3%81%b8%e3%81%ae%e9%81%93%e3%80%80%e5%88%9d%e3%82%81%e3%81%ab%e8%a6%8b%e3%82%8b%e3%81%b9%e3%81%8d/

コメント